存量房贷利率“大礼包”来了:10月31日前完成批量调度 年均减少利息支拨1500亿元

长假“大礼包”如约而至。9月29日,中国东谈主民银行发布公告,明确完善房贷利率订价机制;阛阓利率订价自律机制发布《对于批量调度存量房贷利率的倡议》(下称《倡议》)。

随后,工商银行、农业银行、中国银行、建设银行等国有大行,以及广发银行、中信银行等股份制银行连夜发布公告,将坚定落实联系条目,照章有序鼓吹裁汰存量房贷利率责任。在时刻安排上,上述银即将于10月12日发布具体操作确定,在10月31日之前调理对存量房贷利率实施批量调度。

存量房贷利率下调可减负促破钞

本年以来,由于新披发房贷利率较快下行,新老房贷利差积蓄扩大,下调存量房贷利率的需乞降呼声很高。为恢复阛阓温煦,《倡议》明确,各买卖银行原则上应于10月31日前调理对存量房贷利率实施批量调度。

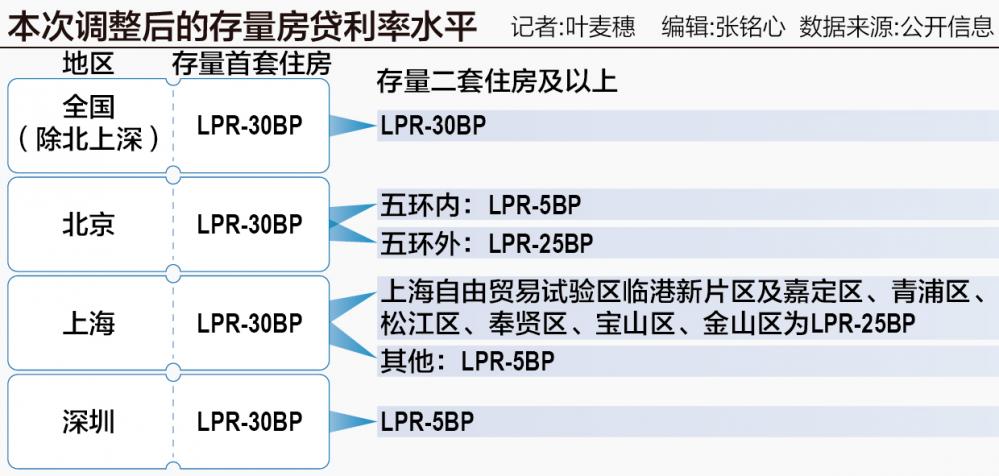

在调度幅度上,对于贷款阛阓报价利率(LPR)基础上加点幅度高于-30个基点的存量房贷,将其加点幅度调度为不低于-30个基点,且不低于地点城市当今实行的新披发买卖性个东谈主住房贷款利率加点下限。

此前除了北京、上海、深圳的二套及以上存量房贷,其孑遗量房贷利率均不错下调为LPR-30个基点的利率水平。北京、上海、深圳的二套及以上存量房贷,不错调度至新披发房贷利率战略下限。

也等于说,本次调度后,北京的二套及以上存量房贷利率调度为:五环以内的为LPR-5个基点,五环之外的为LPR-25个基点;上海的二套及以上存量房贷利率调度为:上海解放贸易稽查区临港新片区及嘉定区、青浦区、松江区、奉贤区、宝山区、金山区为LPR-25个基点,其他为LPR-5个基点;深圳的二套及以上存量房贷利率调度为:LPR-5个基点。

《倡议》示意,绝大宽广借款东谈主可通过网上银行、手机银行等渠谈完成“一键式操作”,无需到买卖银行网点办理。

本次存量房贷利率下调,将为贷款东谈主带来实真实在的“礼包”。收尾7月末,一齐存量房贷加权平均利率约为4.06%,而本年8月新披发个东谈主住房贷款利率为3.35%,比上月低5个基点,比上年同期低78个基点,处于历史低位,本年以来前8个月天下新披发房贷平均利率为3.61%。

调度后,存量房贷利率将降至约LPR-30个基点,以最新一期5年期以上LPR(3.85%)预计为3.55%,较调度前的4.06%裁汰约0.5个百分点。以100万元、30年期、等额本息还款的存量房贷为例,按照原利率的总还款利息为73.1万元,新利率的利息总和为62.7万元,两者收支10.4万元。

中国东谈主民银行行长潘功胜9月24日在国新办举行的新闻发布会上示意,这次存量房贷利率下调预测惠及5000万户家庭,1.5亿东谈主口,平均每年减少家庭利息支拨1500亿元把握。

上海易居房地产连接院副院长严跃进对记者示意,这次存量房贷利率的战略调度,开启了客岁以来第二次裁汰存量房贷利率的操作,其具有非常好的导向。“月供压力减少了,后续对于提振破钞信心等都具有积极的作用。”

开源证券地产建筑团队分析师王人东觉得,存量房贷利率下调不错削弱住户的欠债压力,刺激破钞和投资,削弱提前还贷压力,矫捷住房破钞预期,提振购房信心,战略利率下调也预示后续房贷利率核心进一步下移。过往两次存量按揭利率调度均有收效,他觉得本轮调度天然不成平直促进阛阓去库存,但短期阛阓信心或将得回改善,后续战略延续性仍值得关注。在宽松的货币战略撑持下,经济保持慎重增长,购房信心建造企稳,阛阓销售数据有望筑底,促进房地产行业安慎重康发展。

10月31日前可享受到调度优惠

对于本次存量房贷利率调度的时刻表,央行也给出明确的安排,存量房贷借款东谈主将在10月31日前,享受到本次批量调度带来的优惠。

四大行9月29日晚间陆续发布公告称,正在照章有序鼓吹裁汰存量买卖性个东谈主住房贷款利率责任。工商银行称,拟于10月12日公布具体操作相似及联系事宜,并于10月31日前完成存量房贷利率批量调度责任。

农业银行公告称,将按照阛阓化、法治化原则,通过多渠谈提供便利办事,照章合规开展好利率调度责任,将于10月12日发布具体操职业宜,10月31日之前调理对存量买卖性个东谈主住房贷款利率实施批量调度。

中国银行公告称,将按照阛阓化、法制化原则,照章合规制定实施确定,同期进行时刻准备,拟于10月12日发布具体实施确定,并于10月31日前对存量房贷利率实施批量调度。

建设银行也公告称,正在执紧制定批量调度存量房贷利率实施决策,拟于10月12日发布具体操作确定,10月31日前完成批量调度。

不外,由于每位借款东谈主的贷款重订价日不同,不同贷款东谈主的利率在批量调度后会有互异。大众示意,批量调度后的利率着落主如果加点幅度着落至-30个基点所致。但在重订价后,最近一个订价周期内LPR的降幅也将体现出来,参与这次批量调度的借款东谈主利率将调度至归并水平。

将来,我国将竖立存量房贷利率渐进有序调度的长效机制。

“房贷协议期限宽广较长,固定的加点幅度无法反馈借款东谈主信用、阛阓供需等成分变化,一朝阛阓场合发生转念,容易酿成新老房贷利差扩大。”央行联系崇敬东谈主示意。

为了从根柢上管制新老房贷利差问题,央行竖立存量房贷利率渐进有序调度的长效机制。说明联系规则,如果将来新披发房贷利率赓续着落,当存量房贷利率与天下新披发房贷利率偏离达到一定幅度时,借款东谈主可与银行协商,央求将存量房贷利率调降至新披发房贷利率水平隔邻。

对此,阛阓觉得,通过长效动态的调度,不错幸免贷款东谈主由于利差过大而提前还贷,也有益于银行矫捷贷款鸿沟,擢升贷款质料。

广东省城乡接洽院住房战略连接中心首席连接员李宇嘉坦言,辩论到新的限贷战略和限购战略“降门槛”的效应,将开释很大一部分改善性需求,而改善性需求的开释与限购战略调度所开释的新市民需求,或玩忽让新址和二手房轮回起来。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:尉旖涵